当 V. 被解雇时,他的老板给出了一个奇怪的解释:在 Rajapandian 拖欠移动应用贷款后,追讨人员要求工厂代他付款。

“因为他们,我失去了工作,”拉贾班迪安谈到 CASHe 时说,他用这个应用程序获得了 132 美元的贷款。 “我一直担心他们会追踪我并骚扰我。”

随着印度和其他发展中经济体的数字贷款爆炸式增长,拉贾班德的困境正变得越来越普遍。 在大流行期间,承诺快速赚钱的应用程序激增。 许多人利用借款人缺乏金融知识,每年收取高达 500% 的高利率,并且在某些情况下使用印度激进分子与一系列自杀事件相关的大量催收方法。

越来越多的科技公司和监管机构开始打击打压行为。 在全球范围内,谷歌已禁止其 Android 商店中的数百个应用程序,以保护借款人免受“欺骗性和剥削性条款”的侵害。 中国、印度尼西亚和肯尼亚的官员纷纷效仿,关闭了数十家承诺无银行账户的人可以轻松转账的初创企业。

世界上此类应用程序数量最多的印度也采取了行动。 去年 11 月,印度储备银行提出了为数字贷方制定新规则的前景。 该银行设立的一个委员会发现,大约 1,100 家数字贷款提供商中有一半以上是非法经营的。

但考虑到印度过时的个人破产法和庞大的规模——超过 10 亿人无法获得正式信贷,保护借款人尤其困难。 尽管对数字贷方骚扰的抱怨远远超出了其国界,但印度成为技术创新天堂的雄心与拜占庭式的官僚作风相结合,使得全面的监管干预变得困难。

数以百万计的印度人依赖应用程序,借款人通常没有明确的方法来区分什么是合法的,什么是劣质的。

“很明显,这些平台满足了未被满足的需求,”康奈尔大学戴森应用经济与管理学院教授 Eswar Prasad 说。 “数字贷方持续收取过高的利率表明对传统金融体系无法充分满足的信贷和其他产品的潜在需求。”

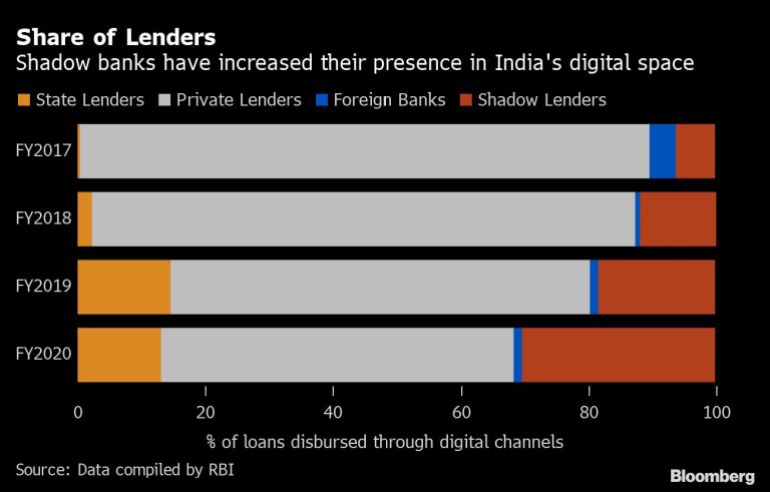

忽略银行系统中的漏洞变得越来越困难。 印度是世界上增长最快的金融科技市场之一,到 2023 年,数字贷款预计将达到 3500 亿美元。根据董事总经理 Yashraj Erande 的说法,其中大部分增长将来自无担保短期贷款而非担保信贷。孟买波士顿咨询集团合伙人。

遏制非法应用程序的努力结果喜忧参半。

据公司发言人称,在印度官员举起旗帜后,谷歌审查了 Play 商店中的数百个应用程序。 平台现在必须证明他们拥有适当的贷款许可证,并且不能在 60 天内要求全额还款。 (Android 是大多数印度人的首选智能手机,尽管有些应用程序也适用于 iOS。)

但实施更严格的规则已成为一场鼹鼠游戏。 运营网络安全公司 CloudSEK 的 Rahul Sassi 说,数字贷款是一个庞大且难以驯服的市场,他是向印度储备银行提出建议的专家之一。

他说,被屏蔽的应用程序只是转到 Aptoide 等第三方平台,或通过短信做广告。 消费者有时会借钱而不打算还款。 反过来,这些应用程序使用类似黑手党的收集方法。

“犯罪将以一种或另一种形式存在,”萨西说。

Aptoide 的首席执行官 Paulo Tresentos 在一封电子邮件中写道,他的公司不会托管这些应用程序,除非它们也在 Google Play 上可用。 他说,与“以任何方式进行的非法活动”有关的贷方将被立即移除。

分析人士表示,这些平台通常归外部实体所有,这使得印度很难采取法律行动。 一些应用程序使用了中国公司创建的技术基础设施,这些基础设施利用了阿里巴巴集团控股有限公司的云服务。 和百度公司。 研究金融科技行业的组织 Cashless Consumer 的创始人 Srikanth L. 表示。

百度发言人在一封电子邮件中表示,金融科技目前由一家独立公司杜小满金融处理,并拒绝进一步置评。 杜小满金融发言人表示,该公司在印度没有任何业务。 阿里巴巴没有回应置评请求。

印度储备银行最早可能在今年收紧数字贷款规则。 正在考虑的指导方针包括对不合规申请的严厉处罚,特别侧重于淘汰不受监管的贷款提供商。 Paytm 等主要数字支付公司并未被指控犯有类似的掠夺行为。

危险在于,随着个人贷款紧张局势的加剧,不法公司可能会加强其操纵行为。 印度储备银行上周的数据显示,9 月份消费者信贷的拖欠水平较上年同期有所上升。

“这些建议绝对是朝着遏制非法借贷方向迈出的一步,”印度普华永道金融科技和联盟负责人 Vivek Beljavi 表示。

活动人士表示,更严格的监管措施也有助于挽救生命。 在过去的一年中,帮助网络犯罪受害者的非营利组织 SaveThem India Foundation 将 17 起自杀事件与严厉的恢复方法联系起来。

该组织的主管普拉文·卡利西尔万 (Pravin Kalisilvan) 表示,他的员工在 2021 年接到了 64,000 多个来自印度人抱怨骚扰的电话。 这个数字比 2020 年增加了 31%。数百起警方针对收债员提出了投诉,尽管当地法院最近裁定他们的方法不能被解释为煽动自杀。

“如果他们在一年前采取行动,我们就不会看到这么多人丧生,”卡利西尔万谈到组织者时说。

印度储备银行没有回应置评请求。

对于像 Rajapandian 这样的首次借款人来说,他在钦奈的一家热电厂担任经理,在 2020 年与数字贷方接洽是他们唯一的选择,而不是传统贷款的信贷。

随着冠状病毒在印度蔓延,工厂关闭,数百万工人无家可归,拉贾班迪安试图为最坏的情况做准备。 CASHe 将其下载到他的 Android 手机上,并提供快速注入资金以补充他每月 200 美元的工资,并帮助他照顾妻子和 4 岁的儿子。

但 Rajapandian 难以偿还贷款,贷款利率为 300%。 他说那是威胁开始的时候。

他说,几个月来,CASHe 的代理人每周都会给他打几次电话,“虐待我的父亲和妻子”,并给供热厂打电话。 当他的老板越来越生气,威胁要解雇他时,拉贾潘迪安辞去了工作。 上个月,他向警方报案。

“我曾想过自杀,”他说。

钦奈当地警察局证实收到了针对该应用程序的 Rajabandian 投诉,该投诉于 12 月 17 日提交,2016 年成立的孟买公司 CASHe 没有回应详细的问题清单。 该公司声称拥有超过 300 万客户群,但并未被指控犯罪。

Rajabandian 说电话并没有停止。 他说他们受到了如此多的虐待,以至于他试图对他的新工作保密,以免收藏家也将这份工作置于危险之中。

“这不再是钱的问题,”他说。

More Stories

北京致中国电动汽车制造商:在投资支持关税的欧盟国家之前要三思而后行

平箭头。 Meta 和微软盈利高于华尔街预期,MinRes 与 Rhinehart 达成天然气交易,JB Hi-Fi 和 Coles 销售额增长

欧洲对中国电动汽车征收关税:你需要知道的一切