(彭博社)——中国的通货紧缩压力并未减弱,凸显了进入2023年国内经济复苏的疲软。

大多数阅读来自彭博社

彭博社调查的经济学家表示,周四公布的数据将显示中国消费者价格在 10 月份恢复通缩。 生产者价格也连续第13个月下降。

今年消费者支出仍然持续疲软。 7月份消费者价格指数陷入通货紧缩,此后已从同比负增长的边缘回落。 尽管中国人民银行在八月份表示,价格将从艰难的夏季反弹,但如果再次下跌,则可能证明该评级过于乐观。

摩根士丹利认为,未来几年中国可能面临与物价下跌的长期斗争,并于最近撰文称,中国正处于“通胀战争的早期阶段”,因为中国正在从“过度的、债务驱动的增长模式”转型。

继 10 月份工厂活动意外收缩和服务业增长放缓之后,疲软的通胀数据将进一步增加该国增长前景的不确定性。

麦格理集团有限公司中国经济主管拉里·胡表示:“中国的消费者需求仍然疲软。” 他表示,衡量国家物价的广泛指标——国内生产总值平减指数在今年最后三个月将为负值。 据彭博社根据官方数据估计,该数字已连续两个季度下降,这是自 2015 年以来的首次。

未来几天发布的其他报告可能会提供有关经济复苏路径的更多线索。 周二的出口数据将显示 10 月份的年度下降,尽管这是因为与 2022 年的一个月相比基数较低,因为中国仍在努力应对与大流行相关的封锁。

过去一个月的信贷数据可能会公布,并显示自一年前大量政府债券涌入市场以来,总体融资有所增加。

人们越来越期望央行通过降低存款准备金率(银行必须持有的现金储备)来提供更多流动性支持。 一些分析师预测,由于政府债券发行压力导致银行流动性激增,央行可能会在 11 月中旬推出月度政策贷款措施之前采取这一行动。

彭博经济研究是这样说的:

“我们预计信号会好坏参半。信贷增长将表明近期鼓励借贷的刺激措施正在发挥作用。贸易收缩幅度似乎小于上个月,但这将是由于统计基数效应造成的,而不是国内或国外需求增加的迹象。在国外,消费者价格通胀将保持在接近于零的水平。

如需完整预览,请点击此处

中国总理周日誓言,中国将扩大市场准入并增加今年大幅下滑的进口。

李强周日在上海举行的中国国际进口博览会开幕致辞中表示,“我们将继续推动更加包容、惠益共享的开放”,并补充说中国将“大力扩大进口”。

在其他地方,美联储主席杰罗姆·鲍威尔和欧洲央行行长克里斯蒂娜·拉加德等机构的政策制定者也多次公开露面。 澳大利亚央行行长可能会加息,而波兰央行行长预计会降息。

与此同时,彭博新经济论坛将于 11 月 8 日至 10 日重返新加坡,汇聚世界上一些最具影响力的领导人,共同解决全球经济面临的关键问题。 今年的主题是“拥抱波动”,重点关注持续通胀、地缘政治紧张局势、人工智能崛起和气候危机等基本经济问题。 看看这里会发生什么。

单击此处了解上周发生的情况,下面是我们对全球经济即将发生的情况的总结。

美国经济和加拿大

由于美国数据较平常清淡,焦点将集中在美联储主席鲍威尔身上。 美联储主席将于周四参加有关全球经济货币政策挑战的小组讨论。

其他央行官员将于 11 月 1 日维持利率不变,并重返谈判桌。 周五公布的十月份就业报告弱于预期后,投资者淡化了未来几个月加息的前景,并增加了明年提前降息的呼声。

达拉斯联储主席洛里·洛根和堪萨斯城联储主席杰弗里·施密特周二在能源会议上发表讲话。 地区央行行长拉斐尔·博斯蒂克和汤姆·帕金将于周四讨论调查数据。

在未来一周的经济数据中,密歇根大学将于周五发布 11 月份消费者信心指数初值。 经济学家将关注周四的每周失业救济金申请报告,以寻找劳动力市场疲软的进一步迹象。

再往北,尽管通胀风险上升,但随着经济放缓,加拿大央行将发布上个月决定将利率稳定在 5% 的审议摘要。

央行将发布两项调查:一项调查对市场参与者进行民意调查,这将揭示对加拿大经济增长的预期;另一项调查则收集有关金融机构贷款行为的信息。

亚洲

澳大利亚储备银行预计周二将借贷成本提高至 4.35%,创 12 年来新高,以加大对抗通胀的力度。 在央行的薪资谈判中,那里的工作人员可能会首次举行罢工。 澳洲联储将于周五发布货币政策声明。

日本央行行长上德一夫(Kazuo Uede)周一发表讲话时可能会更多地阐述最近允许债券收益率更具灵活性的决定。 工资增长数据以及第二天周四会议上表达的观点摘要是推动日本央行接近政策正常化的关键因素。

在该地区的其他地方,随着菲律宾制造业的复苏,第三季度的国内生产总值数据预计将显示印度尼西亚经济放缓。 泰国、菲律宾和台湾的通胀数据预计将显示价格增长放缓。

欧洲、中东、非洲

德国经济数据预计将更加鸽派,周一的工厂产出数据和周二的工业生产数据均预计 9 月份将萎缩。

德国领导人约阿希姆·内格尔是德国官员之一。 经济。

市场热衷于内格尔对欧洲央行下一步行动的看法,他计划向十几名管理委员会成员发表讲话,其中包括行长拉加德和首席经济学家菲利普·莱恩。

欧洲央行每月发布消费者通胀预期调查。

下半周举行的欧盟财长月度会议将讨论欧盟的赤字规则,该规则将于 2024 年重新生效,不过该规则正在接受审查。

波兰、罗马尼亚和塞尔维亚都有利率决定。 继 10 月份进行类似降息后,前者将把关键利率下调 25 个基点。 另外两个可能会停产。

在英国,周五的数据可能显示第三季度国内生产总值收缩。 彭博经济研究预计这将标志着经济衰退的开始。 英格兰银行行长安德鲁·贝利和首席经济学家休·比尔将发表讲话。

投资者将于周四关注埃及十月份通胀是否放缓或加速至另一个历史新高。 9月份同比增长率为38%,突显了该国的生活成本危机。 央行再次面临英镑贬值的压力——至少在短期内可能会提高通胀率——但在 12 月总统大选之前不太可能这样做。

周日的数据显示,沙特阿拉伯非石油经济十月份就业增长创九年来最快,这是全球最大原油出口国寻求多元化之际商业状况的又一次改善。

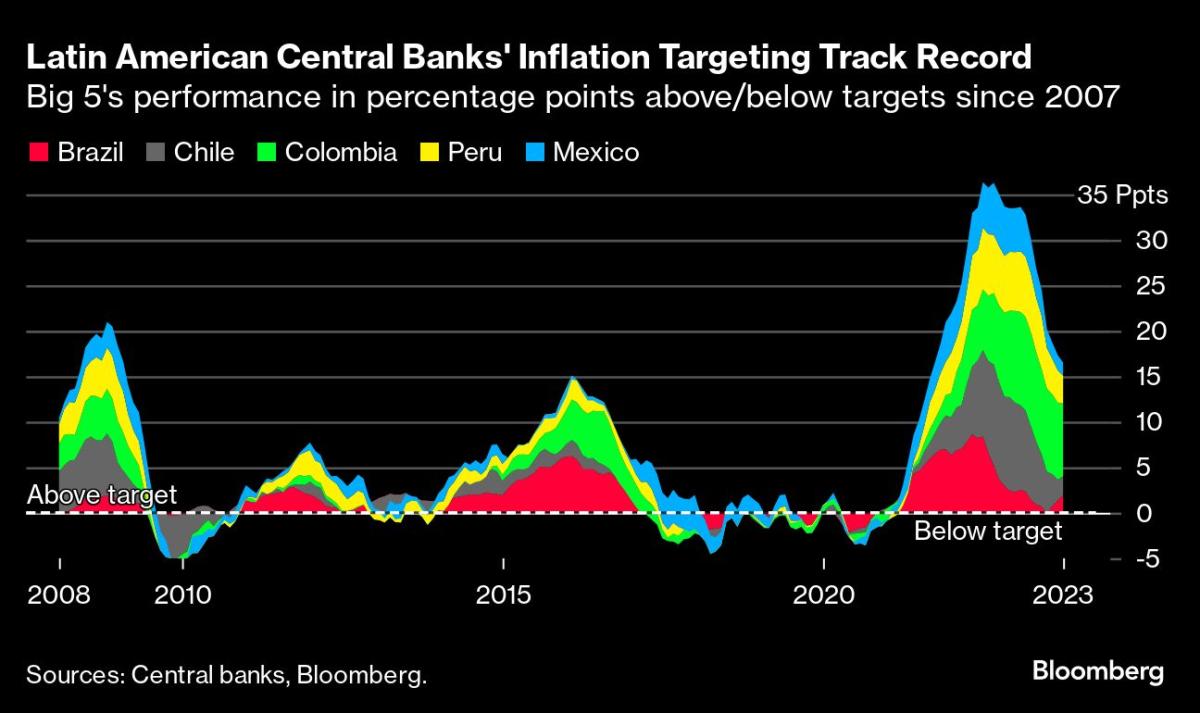

拉美

该地区五大经济体中的四个——巴西、智利、哥伦比亚和墨西哥——报告了十月份的通胀数据。

巴西的通胀率在三个月内从 3.16% 改善后预计将在 5 个月内恢复,但预计到 2024 年底都不会达到目标。

巴西央行周二发布会议纪要,表示将于 11 月 1 日连续第三次降息半个百分点至 12.25%。

在决策后报告中,政策制定者坚持在即将召开的会议上降息 50 个基点的指导方针,同时对经济干预和风险升级表示谨慎。

在 11 月份的会议上,墨西哥央行将在经济强劲增长和目标通胀的情况下将关键利率维持在 11.25%。

Panseco预计将成为该地区五大平减指数中最后一个以央行开始降息为目标的机构; 一位小组成员建议他们在 2024 年中期之前不要搬迁。

相比之下,秘鲁中央储备银行 (Banco Central de Reserva del Peru) 于 9 月份开始实行宽松政策,在 10 月份消费者价格下跌后,普遍认为该银行将连续第三次降息 25 个基点至 7%。

——在劳拉·迪隆·凯恩、文斯·科尔、保罗·杰克逊、罗伯特·詹姆森、安德鲁·兰利和保罗·华莱士的协助下。

(中国李在进博会上的最新情况从沙特阿拉伯在欧洲、中东和非洲部分的第十期专栏开始。)

大多数人阅读《彭博商业周刊》

©2023 彭博社

“音樂忍者。分析師。典型的咖啡愛好者。旅行佈道者。驕傲的探險家。”

More Stories

中国电影馆重回戛纳分享国家电影事业

新加坡总理黄循财的祖先联系引发了中国社交媒体的兴趣:“海南的骄傲”

中国经济环境CGE模型:模型选择与应用