Elio D’Amato,Spotee.com.au

购买建议

锂芯(CXO)

预计该锂勘探器将于2022年开始生产。它正在签署购买协议,并取得了进展,从而使融资更为安全。 奖励是其南澳大利亚州的铀资产。 鉴于近期铀矿现货价格的上涨以及勘探活动的潜在上涨,该公司正在评估实现价值的几种选择。 买我的猜测。

重要矿物质(VML)

一家新兴的稀土生产商已开始在加拿大开展其项目。 该项目现阶段预计将运行20多年。 该公司计划于2021年开始生产。其目标是到2025年生产至少5,000吨的含稀土氧化物。稀土库存最近有所减少,因此VML可能会成为周期中这一点的良好切入点。

提出建议

西太平洋银行(WBC)

该公司报告称,2021年上半年的法定净利润为34.43亿美元,比2020年下半年增长213%。净利息收益率提高了,该银行将每股58美分的更可持续的股息重新分配给了公司。 从一级资本的角度来看,该银行无疑是强大的。 与我们的同行相比,我们认为WBC在最新报告季节中表现最佳。

詹姆斯·哈迪工业有限公司(JHX)

建材一直是一个强劲的行业,特别是对于JHX等在美国有业务的公司而言。 其初步报告显示,JHX公布截至2021年3月31日的12个月的利润增长了9%,达到2.628亿美元。该公司对其各个部门的前景一直持乐观态度,并预计明年强劲增长。 我们认为,任何价格疲软都可以被视为积累库存的机会。

推销建议

Perenti Global(PRN)

这家矿业服务公司引用了COVID-19,工资成本以及最近降级的坚挺澳元汇率。 此次减产与今年早些时候做出的更为积极的预测形成鲜明对比。 我认为,投资者对期望值表示怀疑,并且最近对股价进行了惩罚。 矿业服务公司可能是周期性的,因此任何降级都会使投资者处于高度戒备状态。

A2牛奶公司(A2M)

自从A2M于去年9月被确认以17.16美元的价格出售以来,其股价一直在下跌。 我们认为,不良的库存管理加上疲弱的大邱中国渠道导致了数次评级下调,并对商业模式提出了挑战。 作为投资者,我们可以选择将资金分配到任何地方。 很难找到可以在短期内提高公司业绩的催化剂。 我们认为,其他地方有更好的机会。

佛蒙特州Michael Gable分享

购买建议

必和必拓集团(BHP)

我认为,强劲的大宗商品价格加上政府的刺激措施和潜在的通货膨胀为资源库存提供了有利条件。 在最近的抛售之前,必和必拓在5月10日收于51.65美元。 我们预计该公司将恢复其上升趋势,而股价疲软将为一家前景光明的全球矿业公司提供购买机会。 股价在5月20日收于48.28美元。

进化矿业公司(EVN)

通货膨胀和美元贬值的可能性应支持金价的上涨。 这家金矿开采商最近创造了一种新的看涨趋势。 作为低成本的黄金生产商,EVN的利润率要高于其同行,因此可以抵御黄金价格的任何波动。

提出建议

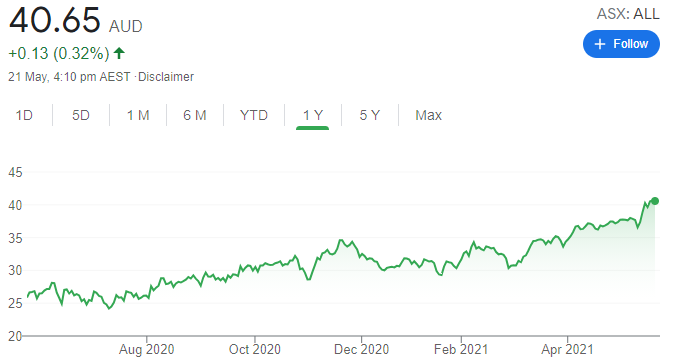

贵族休闲(ALL)

这家游戏公司最近升级了其利润指令,旨在产生比市场预期更高的利润。 股价最近升至历史新高。 考虑到潜在的收益增长和强劲的股价走势图,我们认为积极的势头可能会支撑股价。

沃利(工作)

这家工程服务公司极易受到能源部门的影响。 自去年一月以来的股价疲软已经让位于新的购买支撑,而沃利的股价在图表上看起来要强得多。 我们预计原油价格将会上涨,从而随着公司对服务的需求不断增加,从而提振Worley的股价。

推销建议

Kogan.com(KGN)

该在线零售商的股价在2020年10月20日收于25.10美元。股票在2021年5月20日收于10.15美元。股票发行影响了股价。 像其他在线零售商和科技股一样,KGN的利率也较高。 我认为,KGN仍以相对较高的价格/收益进行交易,如果短期内出现问题,这使其很容易进一步出售。

Sigma Healthcare(SIG)

这个庞大的药房网络面临日益激烈的竞争。 首席执行官于四月份宣布辞职。 这造成了不确定性,并导致股价上涨。 图表上缺乏购买压力是另一个问题,这可能会影响股价。 其他股票更具吸引力。

胖先知安格斯·盖德斯(Angus Geddes)

购买建议

詹姆斯·哈迪工业有限公司(JHX)

这家建筑产品供应商发布了强劲的初步全年业绩,报告净利润增长了9%,达到2.628亿美元,并创下了7.869亿美元的运营现金流。 在政府面临一些成本压力的时候,政府提高了对未来三年北美,亚太地区和欧洲的长期利润率的预测。 在低利率环境下,房地产市场可能仍会保持蓬勃发展,而JHX能够获得更多的市场份额。 我认为可持续盈利增长的前景是乐观的。

Amcor PLC(AMC)

这家全球包装公司是该领域的主要参与者。 它具有强大的定价能力,并且在我们预期它将是通货膨胀较高的世界中应该会表现良好。 该股多年来一直在16.50美元的主要阻力位下方盘整,但我预计会在该水平上方出现重大突破。 股息也很有吸引力。

提出建议

主要控股集团(MAI)

该基金管理服务提供商的竞购战仍在继续。 5月20日的最新收购报价是每股2.65美元。 竞标者赞赏Mainstream的工作质量和能力。 它在澳大利亚,美国和许多其他国家都有业务。 截至2021年3月,该集团已为1,364个基金提供管理服务。 可能会有更多的招标程序。

BWP信托(BWP)

在2月公布上半年业绩后,单位的房地产投资信心下降。 总收入设法使它保持在7610万美元,但是投资者可能一直对缺乏增长和收益率曲线上升保持警惕。 收益率曲线已经减弱,这使得最近几周的股票上涨。 由于高质量的商业资产,审慎的管理以及对Bunnings的普遍投资,BWP在未来十年内将实现稳定的收入和分销增长,这是澳大利亚最大的零售商之一。

推销建议

A2牛奶公司(A2M)

前市场宠儿降低了收入和利润预期。 EBITDA利润率下降了一半以上,总体收益预测已下调至1.32亿至1.5亿新西兰元,低于2020年的5.497亿新西兰元。边界限制严重阻碍了该行动。 通过大邱渠道与中国的贸易受到很大影响。 该公司拥有良好的品牌,但由于中国和澳大利亚之间的贸易紧张局势升级,我们对其出口感到担忧。

后付(APT)

我仍在走低这只股票,该股自2月的高点以来已大幅下跌。 竞争在“立即购买”,“以后付款”很激烈。 该行业还面临日益激烈的竞争,这使得难以证明现有公司的估值合理。 APT突破了95美元的支撑位,我认为股价有可能进一步下跌,甚至可能回到40至45美元之间的合理价位。

上面列出的建议是一般性建议,并未考虑任何个人的目标,财务状况或需求。 建议投资者在投资前寻求专业意见。 请注意,TheBull.com.au只是在此页面上发布经纪人的建议。 这些建议的发布绝不构成TheBull.com.au的建议。 在做出任何投资决定之前,您应该寻求专业意见。

More Stories

北京致中国电动汽车制造商:在投资支持关税的欧盟国家之前要三思而后行

平箭头。 Meta 和微软盈利高于华尔街预期,MinRes 与 Rhinehart 达成天然气交易,JB Hi-Fi 和 Coles 销售额增长

欧洲对中国电动汽车征收关税:你需要知道的一切