来自高盛的非常合理的东西。 及时对铁矿石、焦炭和铜产生明显影响。

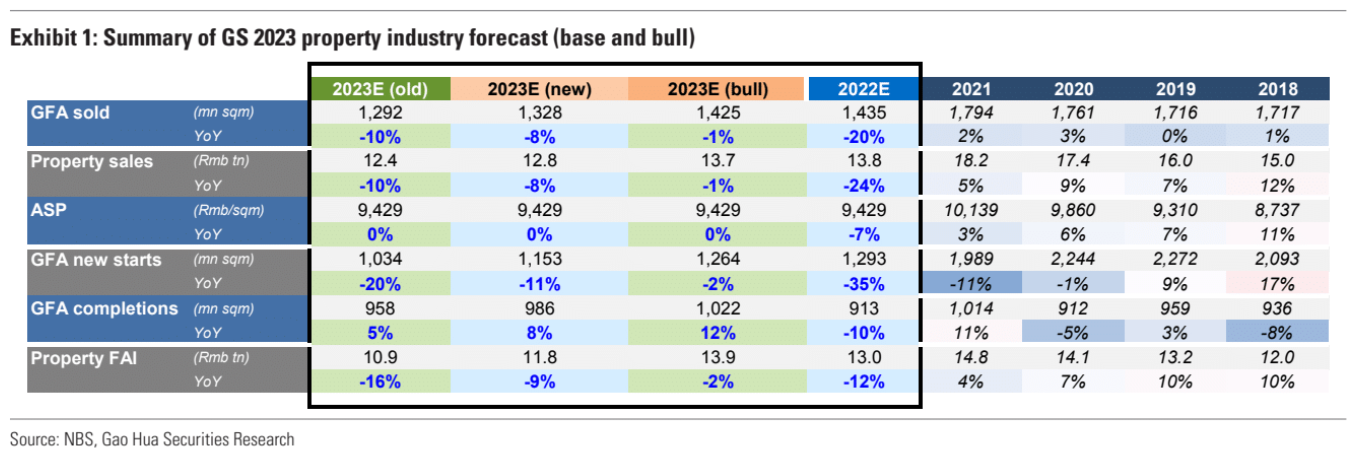

尽管实际向房地产行业注入多少流动性仍不明朗,但我们看到“16 号行动”后的政策方向更加明确,因此我们预计房地产建设将收缩至程度较低,推动销售额下降和资源销售 与之前的基本情况相比,2023 年房地产同比减少。 我们修订了 2023 年行业展望,并调整了 2022 年至 24 年的覆盖范围估计,以反映我们对政府“16 条行动”的积极态度。

来自高盛的非常合理的东西。 及时对铁矿石、焦炭和铜产生明显影响。

尽管实际向房地产行业注入多少流动性仍不明朗,但我们看到“16 号行动”后的政策方向更加明确,因此我们预计房地产建设将收缩至程度较低,推动销售额下降和资源销售 与之前的基本情况相比,2023 年房地产同比减少。 我们修订了 2023 年行业展望,并调整了 2022 年至 24 年的覆盖范围估计,以反映我们对政府“16 条行动”的积极态度。

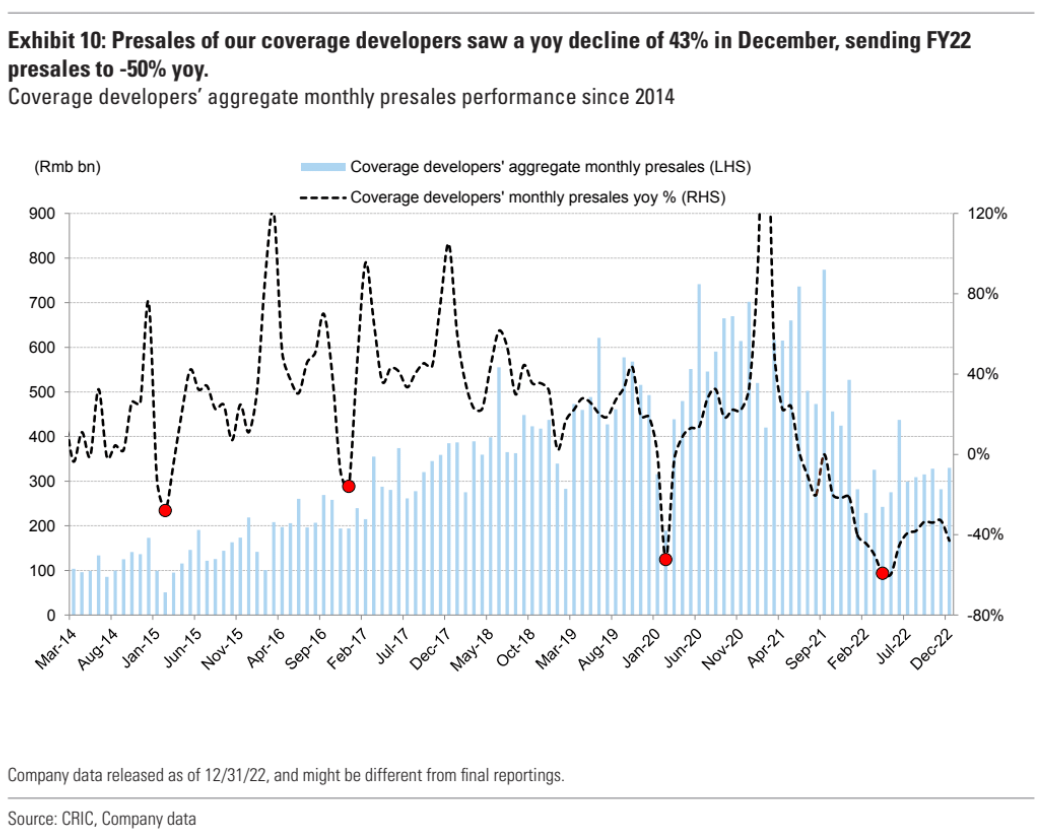

话虽如此,我们没有看到任何行业立即好转的迹象,我们认为面临高流动性压力 (FHLP) 的开发商的债务展期和重组请求可能会继续。 截至 12 月 22 日,我们估计拥有银行信贷额度和债券发行份额的开发商/私人开发商在房地产销售方面约占整个行业的 39% / 16% 或 42% / 19%,如果使用 2020-1H 2021 销售额(即在经济衰退之前); 也很难估计 FHLP 开发商可能获得额外流动性支持以继续建设的项目数量。

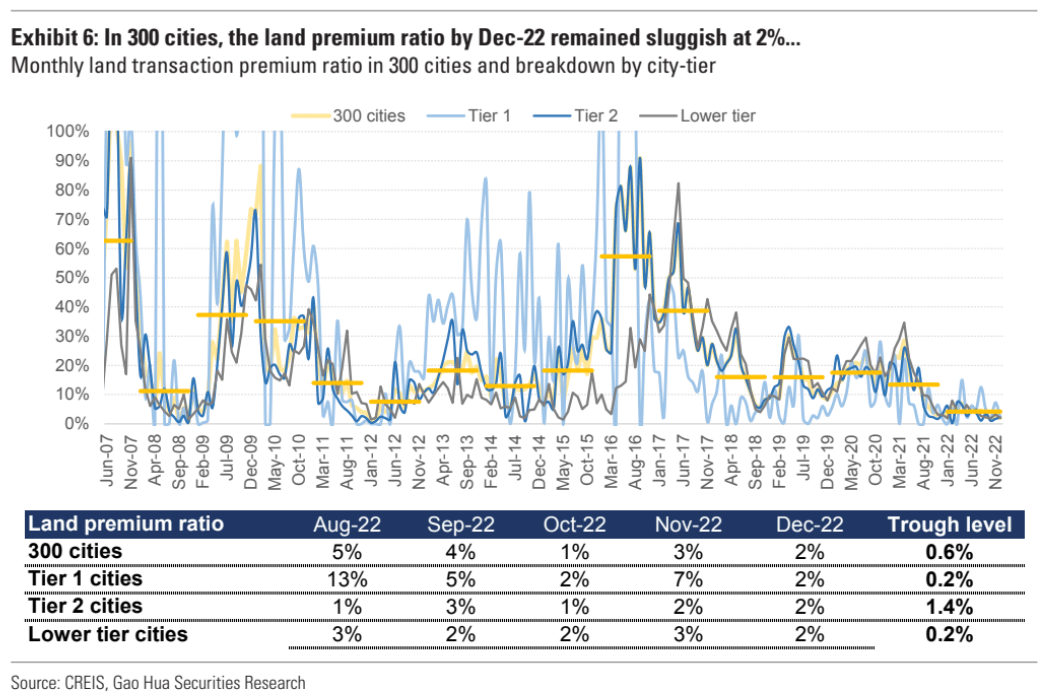

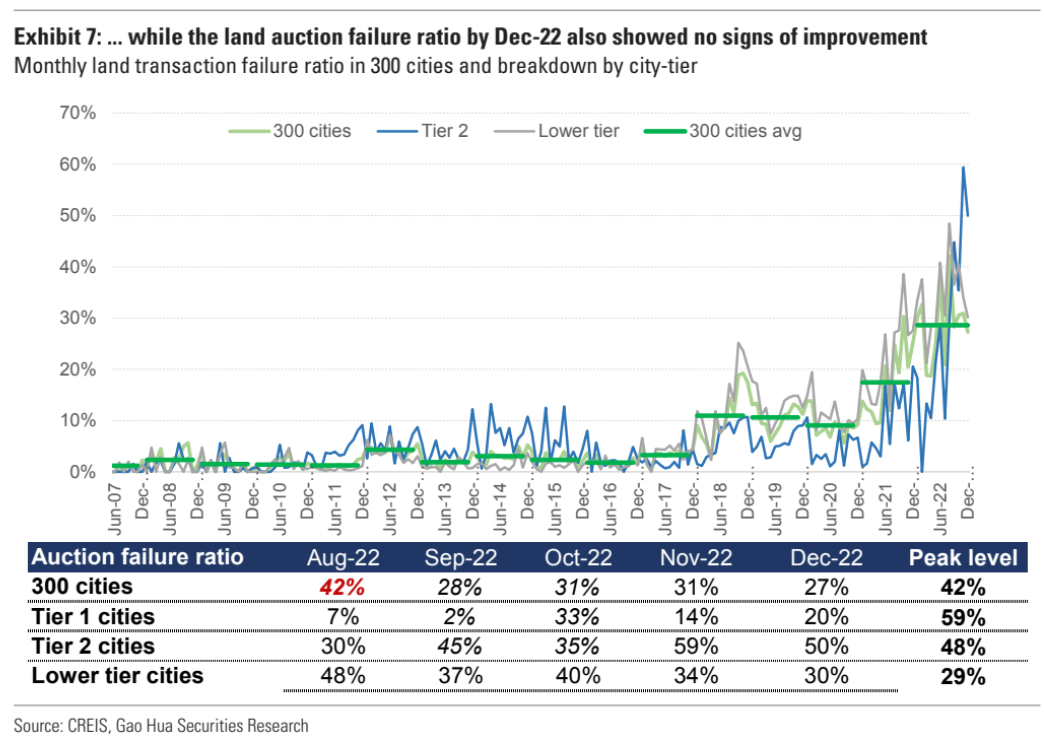

我们认为,中国房地产市场的全面复苏,不仅需要更多的流动性支持,还需要政府加快需求刺激。 与此同时,我们预计中国从 2013 年第二季度开始从 Covid 重新开放将帮助经济活动以及家庭收入/信心恢复,支持住房需求改善。 最近该行业份额的上升反映了流动性紧缩有所缓解。 为了进一步规范估值,我们需要彻底的流动性转移和增长复苏。

我们认为,国企开发商将从需求复苏中受益最大,而获得全面信贷支持的民营开发商将受益于可售资源的改善和需求复苏,尽管它们的增长前景与国企相比仍然疲软。

主要风险:需求复苏好于预期将是我们上调预期的主要风险,这可能导致市场实际复苏更加强劲,并在销售好于预期的推动下达到 2023 年的看涨情景国有企业和积分销售同比复苏。 在正常运营中,以及 POE FHLP 的同比下降低于预期。 鉴于如此出色的表现,我们认为国有企业和更强大的民营企业开发商的土地储备加速(图 2)可能会随之而来,因为大多数预算扩张计划与销售业绩相符,这反过来可能导致新开工和固定资产投资超过基本情况估计。 (图3)。 另一方面,政策提交和需求弱于预期将是主要的下行风险。

政策支持力度加大,等待市场实体回暖

我的基本情况是,这个市场将在 2023 年令当前中国所有事物的反弹大失所望。

他还是《悉尼先驱晨报》、《时代报》、ABC 和《商业观察家》的前黄金交易员和经济评论员。 他是 2008年的大崩溃 他是 Ross Garnott 的第二位编辑 Garnaut 气候变化评论.

More Stories

北京致中国电动汽车制造商:在投资支持关税的欧盟国家之前要三思而后行

平箭头。 Meta 和微软盈利高于华尔街预期,MinRes 与 Rhinehart 达成天然气交易,JB Hi-Fi 和 Coles 销售额增长

欧洲对中国电动汽车征收关税:你需要知道的一切