潜在购房者被警告说,抵押贷款利率可能很快变得更加昂贵,即使储备银行将官方利率维持一段时间。

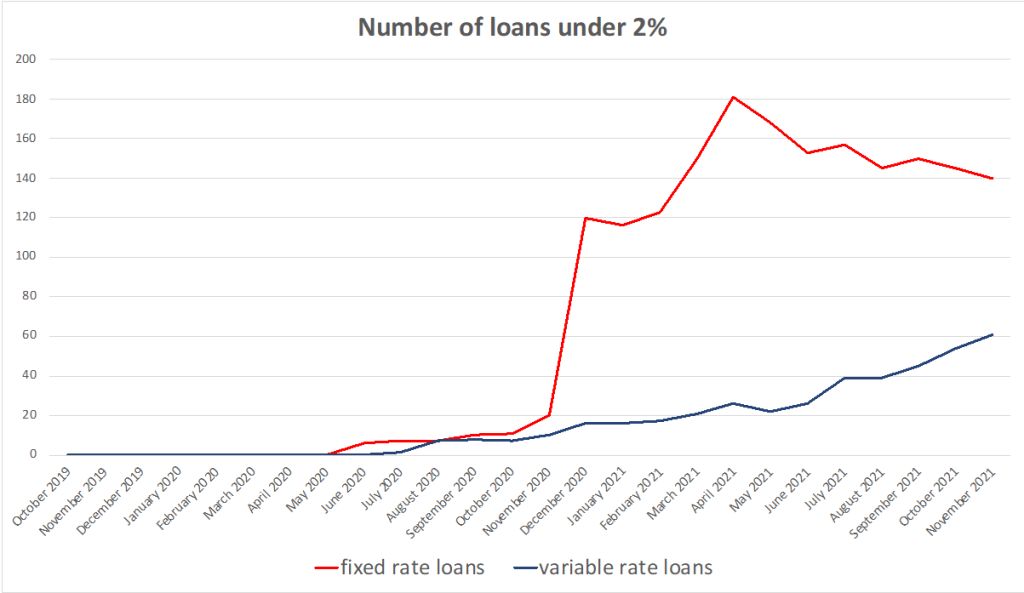

今年的新买家能够从少数几家主要贷方那里获得低至 2% 的固定利率,但这些大流行时期的交易变得越来越少,吸引力也越来越小。

“我们已经开始看到许多固定抵押贷款利率上升,”澳新银行首席经济学家 Felicity Emmett 表示。

“而且我们可能会在未来几个月看到非常大的加息,可能在 50 个基点的范围内。

“当有人,一个新购房者,出去寻找贷款时,他们能找到的最低利率,而不是 2%……它可能接近 2.5%。”

随着经济复苏,储备银行正在逐步减少刺激措施。 它将停止对与固定抵押贷款利率相关的三年期政府债券收益率施加压力,而不是与现金利率密切相关的可变抵押贷款利率。

Emmett 表示,在所有条件相同的情况下,较高的固定利率可能会给房价增长带来下行压力,并补充说,监管机构在决定加大购房贷款难度时,将监测对信贷需求的影响。

她表示,获得低廉固定利率的现有借款人将需要在未来几年内进行再融资,但由于银行在评估贷款申请时会考虑准备金,因此可能每月还款额更高。 然而,更高的还款额可能意味着他们可以花在其他地方的钱更少。

显示单独的数字 将 100 万美元的抵押贷款利率仅提高 0.25%,每月还款额将增加 137 美元,增加 1 个百分点至 561 美元。

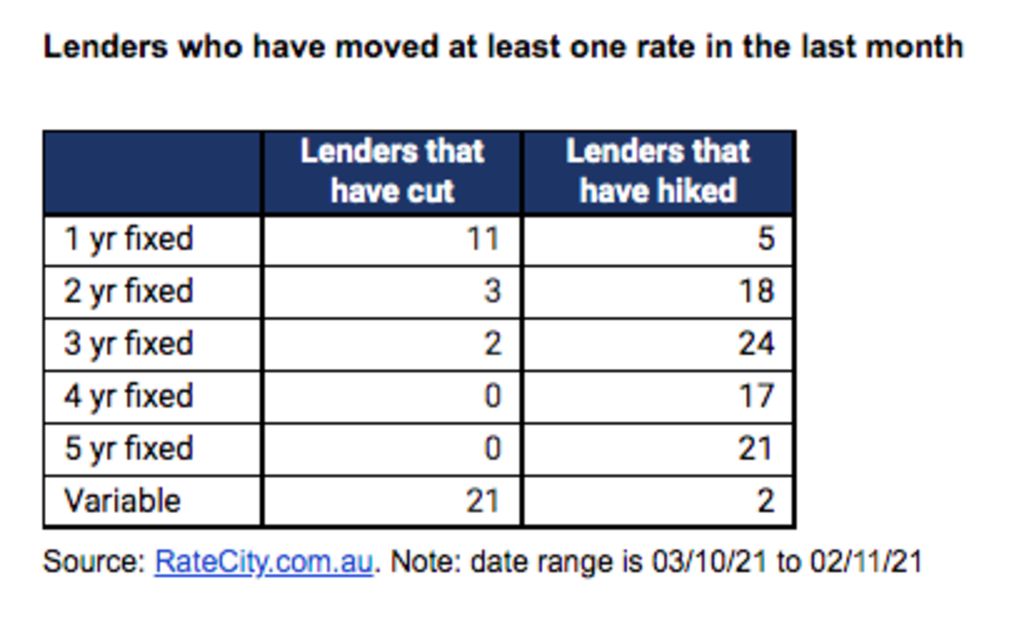

RateCity 研究主管 Sally Tindall 表示,几家主要银行已经开始在两到五年内提高固定利率。

她说:“我们预计会有更多的人跟进,不仅是来自其他贷方的跟进,而且随着资金压力继续上升。”

对于那些还没有这样做的人 [fixed] 而他想要,还有时间。 如果你货比三家,你仍然会得到有竞争力的交易。”

她提醒借款人考虑统一利率是否适合他们的需求,因为这些产品通常会限制额外付款,并且可能会收取休息费。

买家还应该知道,当固定期限到期时,他们开始支付回报率,这通常远高于贷方提供的更便宜的可变利率。 当有人申请住房贷款时,可以使用这个回报率来确定他们的最大借贷能力,这意味着他们的借贷能力可能低于他们选择廉价浮动利率产品的能力。

在实地,抵押贷款持有人询问房地产经纪人 Chris Foster Ramsay 这对他们意味着什么。

“无论是官方的还是非官方的,很有可能很快就会加息,”首席经纪人福斯特拉姆齐金融说。

“我们有一点 [homeowners]在接下来的几周内可能会有更多,他们会来找我们并说他们想要修复。

“当你适应时,你需要理解它并将其视为一个全面的主张——如果你的情况发生变化,你需要打破这个利率或改变银行或出售财产,你就有风险……额外的中断费从几百到几千不等。”

它还建议寻求固定利率的客户保留一部分贷款变量,并考虑不超过三年关闭。

More Stories

北京致中国电动汽车制造商:在投资支持关税的欧盟国家之前要三思而后行

平箭头。 Meta 和微软盈利高于华尔街预期,MinRes 与 Rhinehart 达成天然气交易,JB Hi-Fi 和 Coles 销售额增长

欧洲对中国电动汽车征收关税:你需要知道的一切