新的 Covid 浪潮对消费活动的影响在通胀数据中显而易见。 CPI 同比稳定在 1.6%,低于 2.1% 的预期。 由于显而易见的原因,旅游业首当其冲。 机票价格下跌 7.5%,酒店房价下跌 2.5%。

11 月份消费价格上涨的主要驱动因素是食品价格,食品价格从 CPI 的 1.3 个百分点下降到 0.7 个百分点。 由于天气好和新鲜蔬菜丰富,食品价格高企且普遍下降。 由于生猪供应量增加,猪肉价格已见顶,但政府与发改委的干预通过从其储备中撤出更多冷冻猪肉来降低价格。 11 月猪肉价格同比上涨 34.4%,低于 10 月的 51.8%,环比小幅回落。

服务和能源的贡献有所增加,但仍然疲软。 服务价格在 11 月份贡献了 0.2 个百分点,而 10 月份为 0.1 个百分点。 我们对能源价格贡献的估计从 0.3 个百分点上调至 0.4 个百分点,但远低于 6 月份的 1.2 个百分点。

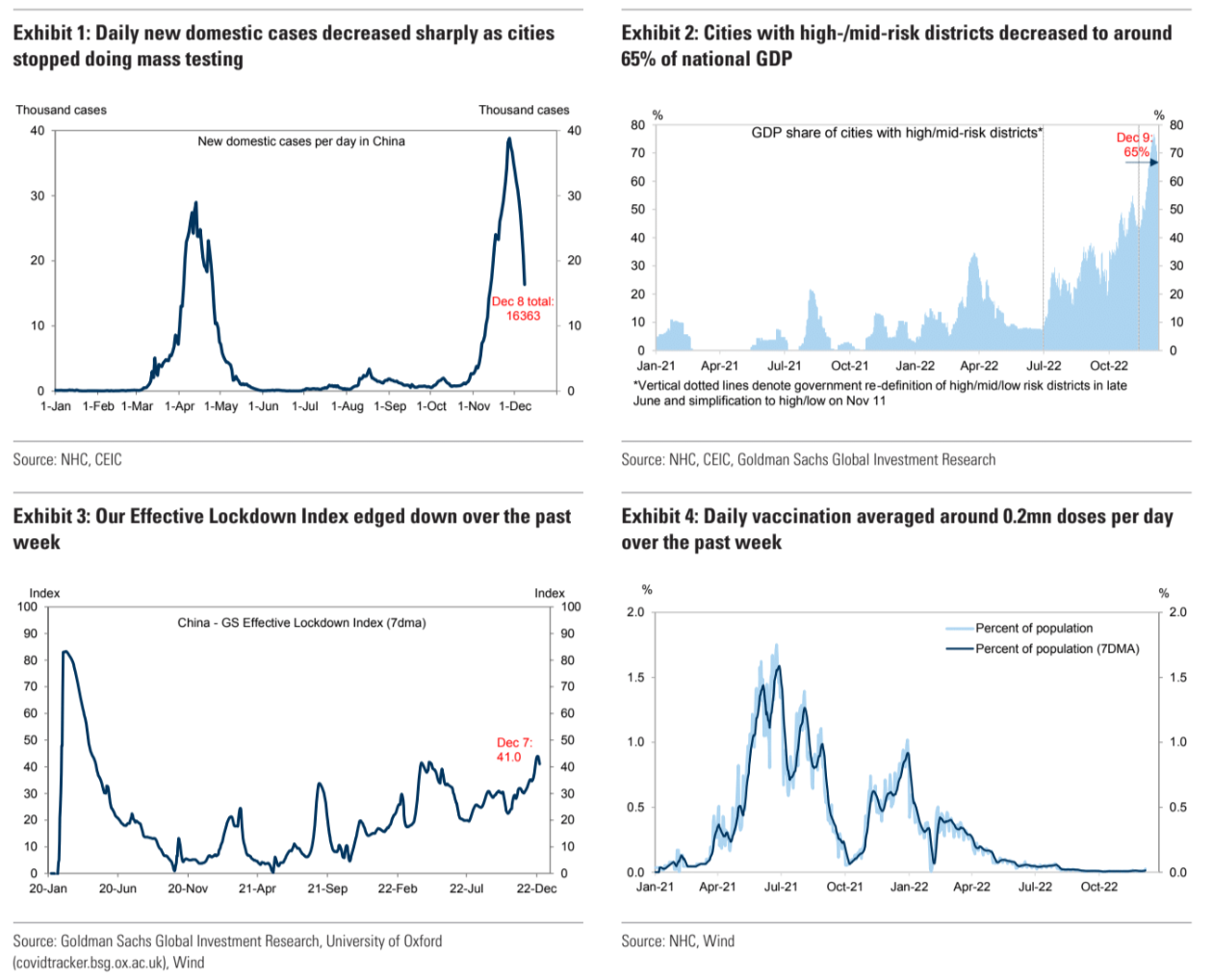

我们认为消费活动在好转之前会变得更糟,因为中国在 Covid 之后经历了崎岖的退出路径,退出浪潮可能会带来挫折。 即将召开的中央经济工作会议将在 2023 年优先支持内需,特别是消费、私人投资和房地产领域。

政府可以采取的支持国内需求的关键步骤是确保快速顺利地退出 Covid。 国务院联防联控机制今天向基层和基层官员发出通知,详细说明了向高危人群提供紧急医疗和新冠药物的计划。 它呼吁加强对疗养院的管理,因为英格兰和其他地方的流行病死亡率很高。 我们预计有迹象表明国务院新的疫苗接种计划将在地方层面开展。

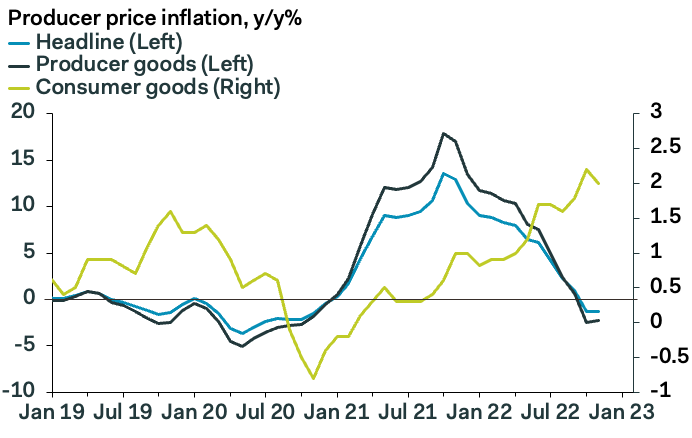

11 月 PPI 持平于 -1.3% y/y,与更大跌幅的预期相悖。 生产者价格夹在两种相反的力量之间。 出口下降和工业生产增长放缓正在给生产者价格带来下行压力,而 Covid 引发的供应链中断正在造成上行压力。 11 月下行力量强劲,但势头已受阻。

由于Covid对消费的影响,消费品的PPI位居榜首。 11 月份汽车出厂价格下跌 0.5%,较 10 月份 0.3% 的跌幅有所恶化。 这是一个令人担忧的迹象,因为今年下半年汽车销售受到年底到期的汽车购置税免税政策的提振。 11月乘用车销量同比下降9.5%,为5月以来首次下降,差于行业预期。 生产高端汽车的外国品牌的销售情况比国内品牌差,原因是大城市爆发了新冠疫情,这可能会导致更严格的限制。

与此同时,11 月份工业制成品价格跌幅为-2.3%。 这种表面上的稳定性隐藏了多变的价格变动。 煤炭、石油和有色金属价格上涨强劲,而钢材价格环比下降 1.5 个百分点至 1.9%。 这表明房地产建筑的钢材需求仍然疲软,但基础设施和其他项目的建设也受到Covid浪潮的影响。 我们看固定资产投资数据来确认。

根据中国和韩国的出口数据,全球需求正在放缓,而中国国内需求将在未来几个月继续受到 Covid 增加的影响。 到 2023 年初,由于某些商品的需求和供应反应较低,全球能源和商品价格将普遍保持疲软。 随着中国退出浪潮以及消费和私营部门投资反弹,中国内需从 2023 年第二季度开始应该会出现显着改善。 然而,我们认为随着更多产能投产,生产者价格将继续走软,导致太阳能和低端芯片等行业供过于求。

高盛的快速变化指标更为复杂。

Covid 数据现在没用了:

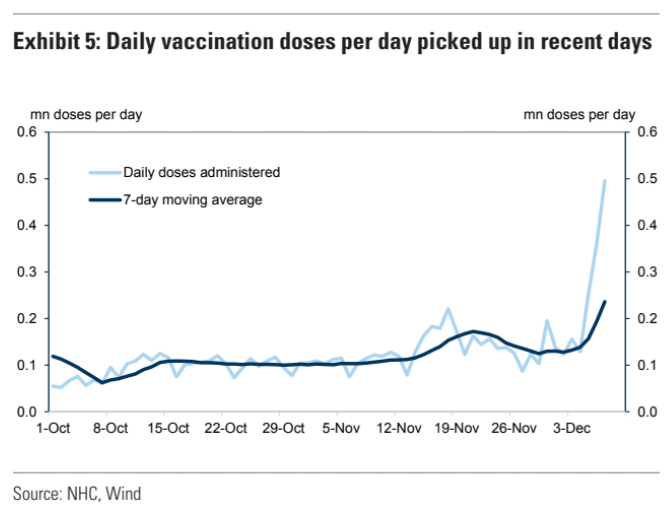

疫苗运动正在兴起:

运动在那里,虽然我想知道当箱子被撕裂时它会走多远:

房地产开发商信贷的大幅上涨将有所帮助,但仍然不够。 PBOoC 防止疯狂信贷:

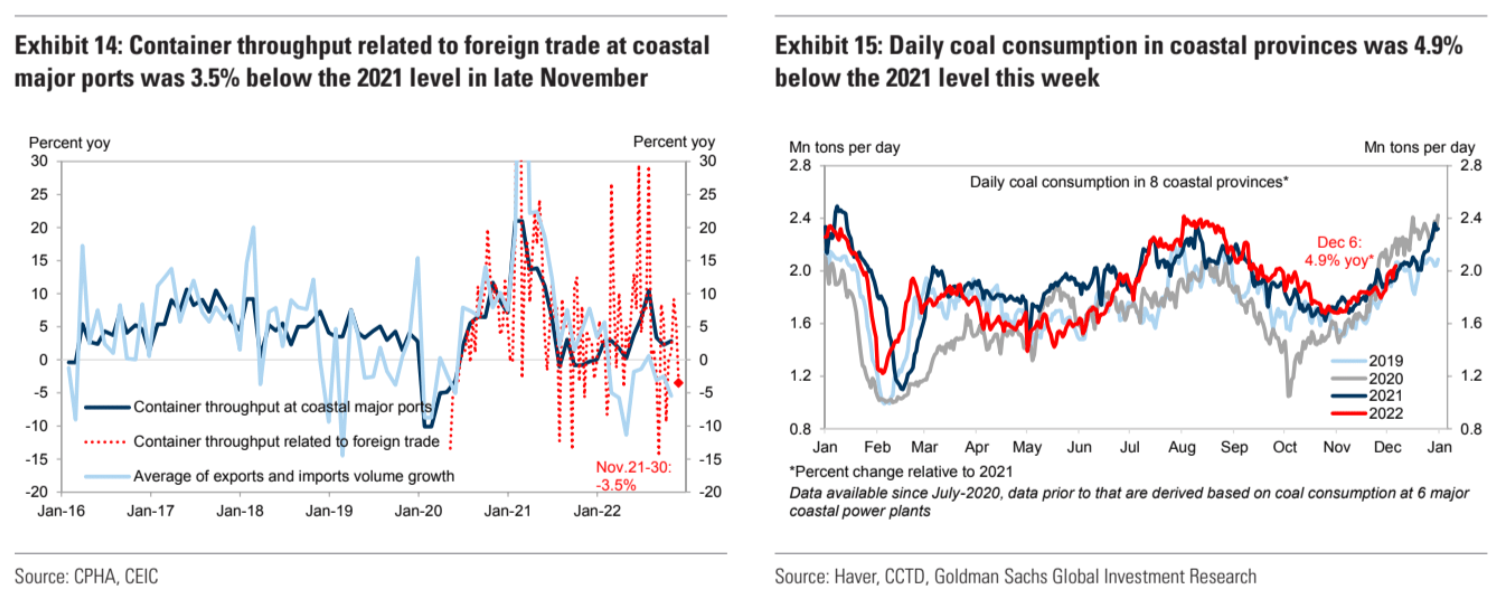

贸易冲击仍在持续,能源产出表明增长微乎其微:

‘这是一条崎岖不平的道路,随后消费者被外部风撕裂。

总的来说,我认为明年 4% 的增长倾向于下半年。

David Llewellyn-Smith 是 MB Fund 和 MB Super 的首席策略师。 David 是 Macro Business 的创始出版商和编辑,也是亚太地区领先的地缘政治和经济门户网站 The Diplomat 的创始出版商和全球经济编辑。

他曾是《悉尼先驱晨报》、《时代报》、ABC 和《商业观察家》的黄金交易员和经济评论员。 他是联合主编 2008 年的大崩盘 他与 Ross Curnot 合着了第二版 卡诺气候变化研究.

Homes and Holes 最近发表的文章

(看到所有)

More Stories

Essential Nutrition for Toddlers: The Role of Immunity Milk Powder in Growth and Development

中国如何重振日益衰落的亿万富翁阶层

中国称,知名人权律师徐雄的家人已在中国监狱绝食抗议