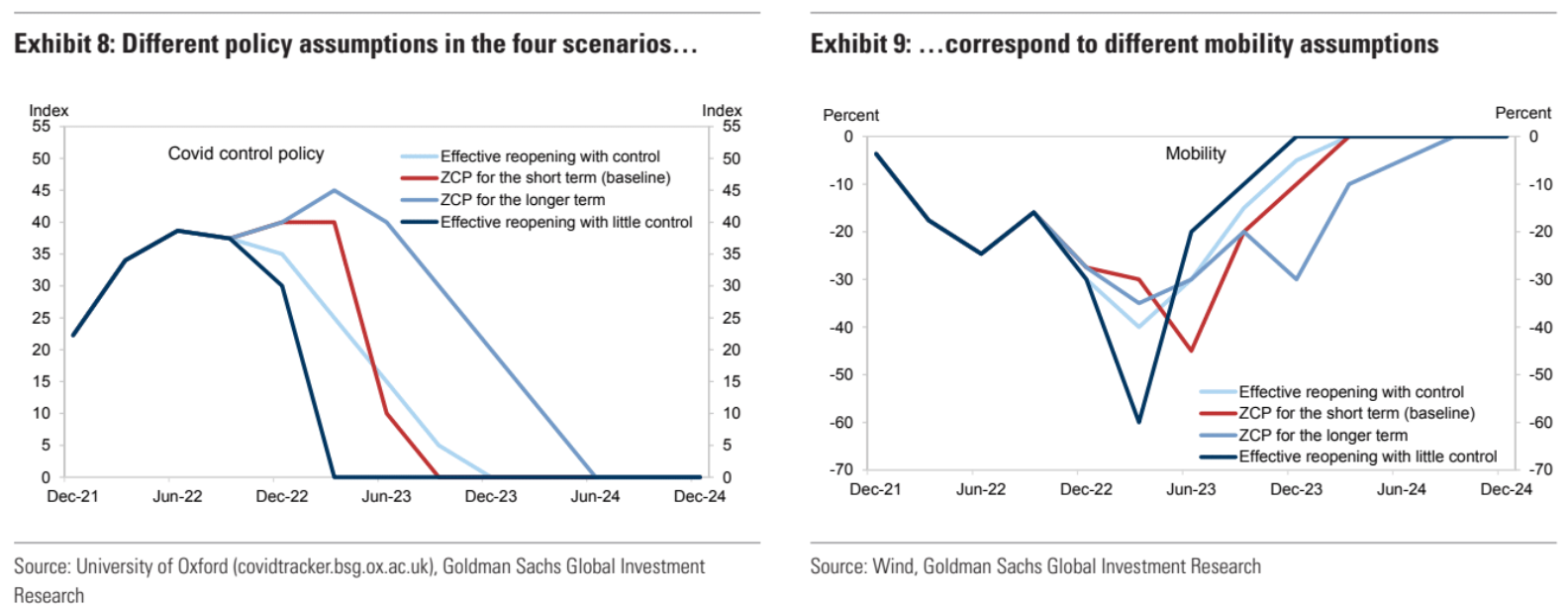

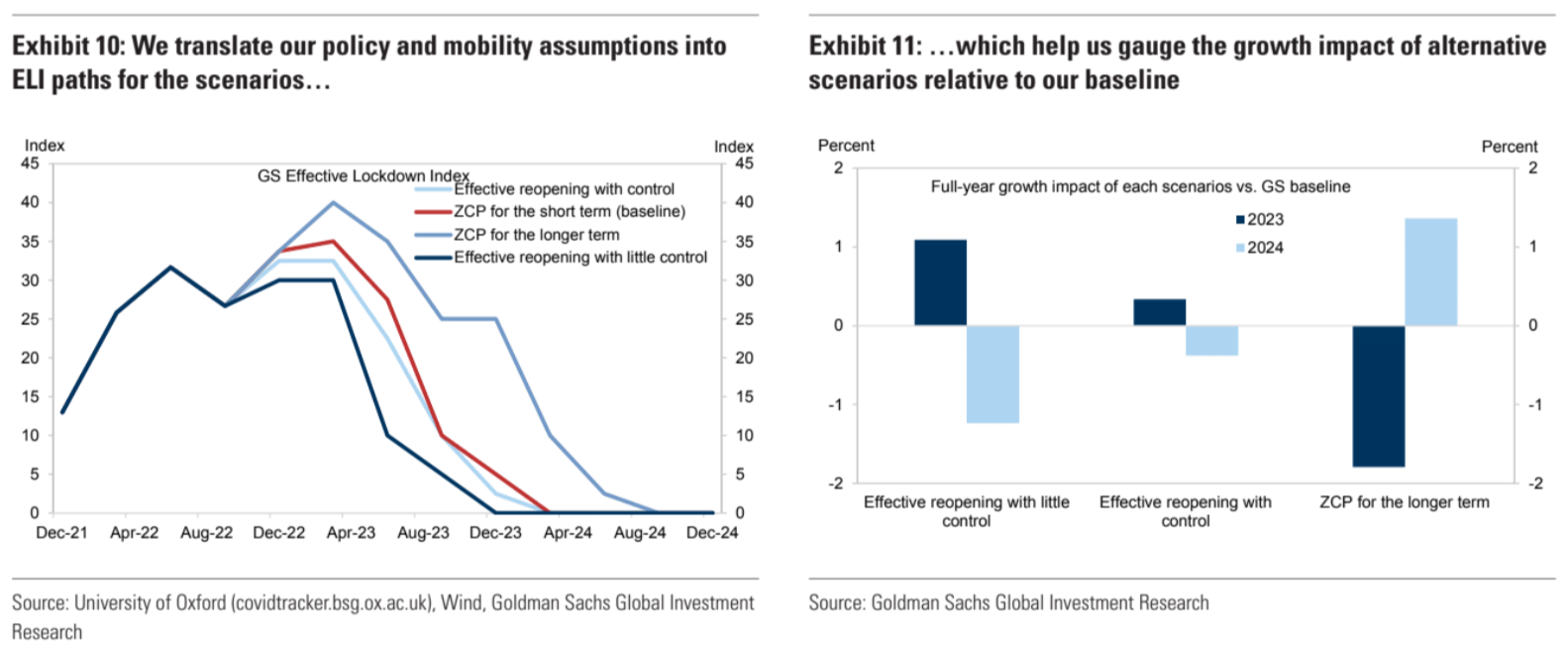

在“几乎没有限制的有效重新开放”(情景 1)中,尽管 Covid 病例迅速增加,但我们将看到立即重新开放,几乎没有政策限制。 在这种情况下,我们可以看到 covid 控制政策指数迅速下降,但重新开放的初始阶段对运动来说是一个巨大的成功,因为政策控制很少,病例数会增加,卫生系统可能紧张。 压力。 感染初期后运动可能会急剧恢复。 因此,在这种情况下,2023 年全年 GDP 增长将比我们的基准(短期 ZCP)高 1.1 个百分点,而 2024 年全年 GDP 增长将低于我们的基准(重新开放/重新开放已经发生在2023 年)。

“有控制的有效重新开放”(情景 2):可以看到立即重新开放,但政策制定者会保留一些控制措施,以避免卫生系统不堪重负。 在这种情况下,Covid 遏制政策指数将需要更长的时间才能降至零,但在重新开放的初始阶段,病例数的峰值可能会更低,移动也可能会更小。 与 2023 年 4 月重新开放的基本情景相比,由于提前重新开放,这种情况仍意味着 2023 年将实现 0.3 个百分点的更多正增长。 ”,一些 Covid 限制将长期存在。 在这种情况下,2024 年的增长将相应略低(与我们的基准情况相比)。

在我们的基线情景(短期 ZCP,情景 3)中,我们预计从 2023 年第二季度开始,在完成老年人疫苗接种等医疗安排后,Covid 遏制政策将显着放松。 因此,Covid 限制在未来几个月内将保持严格,但可能会相对较快地放松。 2023 年第二季度准备充分的重新开放所带来的碰撞可能会小于早前几乎没有限制的重新开放。 在我们的基准情景中,我们预计中国的实际 GDP 增长率将从 2022 年的同比 3% 回升至 2023 年的 4.5%(下半年环比增长大幅加速)和 2024 年的 5.3%。

如果 ZCP 持续时间更长(情景 4),我们假设 Covid 限制将在 2023 年的大部分时间保持不变,并在 2023 年底和 2024 年初逐渐放松。 这种情况与 Covid-19 的不利突变等风险事件一致。 ,或医疗保健系统的长期失败。 在 2023 年 Covid 遏制的情况下,在这种情况下也可能会禁用移动性。 在这种情况下,我们估计 2023 年 GDP 增长将比我们的基准低 1.8 个百分点,但比 2024 年的基准高 1.4 个百分点。

从我们上面的情况分析中可以得出两个关键结论。 首先,我们认为基线“短期 ZCP”情景和“有节制地有效重启”情景仍然更有可能发生。 这是因为这些方法在健康和经济结果之间取得了平衡——在这两种情况下,对卫生系统的冲击可能比“几乎没有限制的有效重新开放”要小得多,而且对经济增长的拖累“对 ZCP 来说可能要小得多。长期”。

其次,在这两种可能性之间,“有限制的有效重新开放”意味着相对于我们的基线,明年的增长只会有很小的提振。 虽然提早重新开放(从今年 12 月开始,而不是我们基线中的 2023 年 4 月)将导致更早的增长复苏和 2023 年的整体更强劲增长,但政策限制应该会持续更长的时间,部分抵消对早期重新开放带来的增长。 在这两种情况下,2023 年 GDP 同比增长都在 4.5%-5% 的范围内。 因此,我们认为我们的基本情况甚至更高,因为该产品将在未来几个月内产生更好的健康结果。 这样做的增量经济成本(撇开当今 ZCP 的成本)似乎并不大。

这种分析对我来说似乎是合理的。 基本情况是正确的。 中共不会让任何事情“失控”。

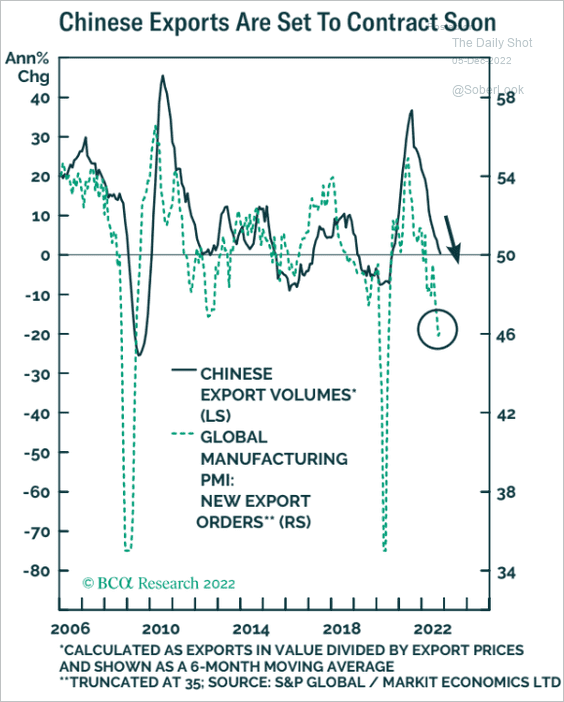

但是,请注意,由于 GS 对美国经济的基本假设是软着陆,因此它没有将大的贸易冲击纳入其对中国的分析:

最坏的情况很可能会发生,这意味着中国重新开放的反弹率将受到外部冲击的打击。

我不认为中国明年会拯救世界。

David Llewellyn-Smith 是 MB Fund 和 MB Super 的首席策略师。 David 是 Macro Business 的创始出版商和编辑,也是亚太地区领先的地缘政治和经济门户网站 The Diplomat 的创始出版商和全球经济编辑。

他曾是《悉尼先驱晨报》、《时代报》、ABC 和《商业观察家》的黄金交易员和经济评论员。 他是联合主编 2008 年的大崩盘 他与 Ross Curnot 合着了第二版 卡诺气候变化研究.

Homes and Holes 最近发表的文章

(看到所有)

More Stories

中国报告外国人跨境旅行增加了四倍,但总数仍低于大流行前的水平

部长表示马来西亚不受中国、美国芯片竞争影响

中国厌倦了俄罗斯在乌克兰的战争吗? | 俄罗斯-乌克兰战争